반응형

면세점·관광 리오프닝 수혜주 핵심 분석

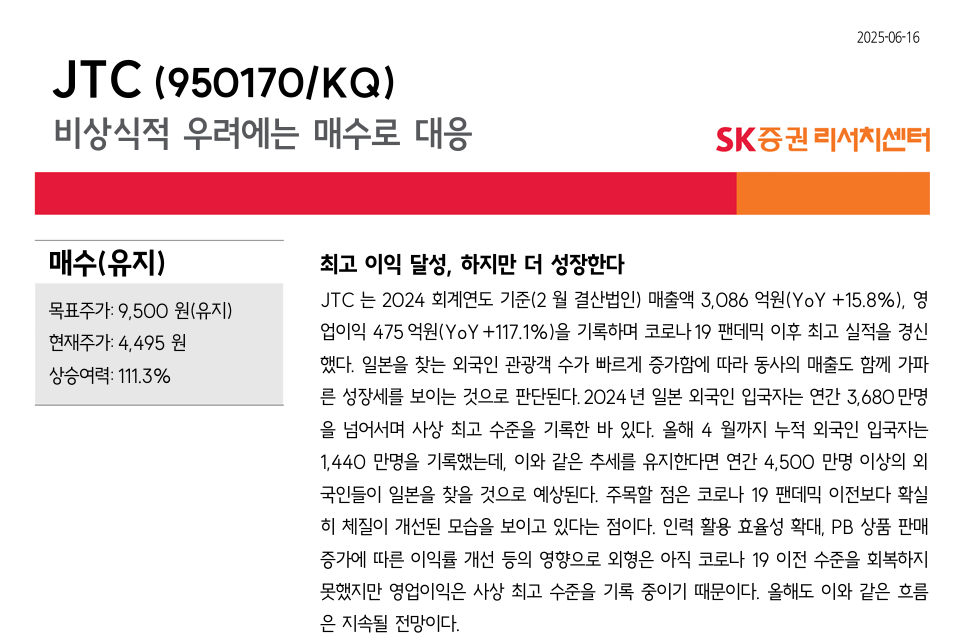

2024년 일본 관광 산업이 강한 회복세를 보이면서 **면세점 관련주 JTC(950170)**가 다시 주목받고 있습니다. 특히 외국인 관광객 수와 소비 지출이 사상 최고치를 기록하면서, JTC의 매출·이익 성장은 구조적 추세가 될 수 있다는 기대가 커지고 있죠.

오늘은 JTC의 목표주가 9,500원 달성 가능성을 시나리오별로 분석하고, 투자자 입장에서 실제 전략을 어떻게 짜야 하는지 상세히 알아보겠습니다.

✅ 1. 핵심 인사이트 요약

- 일본 외국인 관광객 소비:

2024년 3,690만 명 방문, 소비지출 8.1조엔(+53.4% YoY) - JTC 현황:

일본 내 21개 면세 매장 운영(중국·한국·대만 관광객 위주) - 현재 주가 밸류에이션:

PER 7.6배, PBR 2.05배로 업종 평균 대비 저평가 상태 - 주요 리스크 요인:

면세제도 변화, 자연재해, 환율 변동 등 외부 변수 민감도 ↑

🔍 2. 시나리오별 목표주가 분석

구분주요 전제주가 전망

| Best Case | 관 영업이익률 20% 이상, 환율 강세(엔화 약세) | 9,500원 달성 가능 |

| Base Case | 이익률 15% 수준, 환율 안정 | 7,000원대 예상 |

| Worst Case | 관광객 증가 둔화, 매출 +0~10%, 환율 강세(엔화 강세), 자연재해 등 발생 | 3,000~4,000원 수준 가능성 |

📌 해석: 목표주가 9,500원은 낙관적 시나리오(Best Case)에서는 실현 가능성이 있지만, 현실적으로는 Base Case 수준의 모멘텀만으로는 도달이 어려움.

⚠️ 3. 주요 외부 변수 민감도 분석

- 면세제도 변화

- 한국·일본 양국의 세금 우대 정책, 구매 한도 변화 → 매출에 직접적 영향

- 일본 관광 수요

- 팬데믹, 자연재해, 지진 등은 단기간에 매출 급감 리스크

- 환율(엔화/원화)

- 엔화 약세: 외국인 소비 ↑ (긍정)

- 그러나 원화 환산 시 마진 압박 발생 (부정적 가능성도 혼재)

📊 4. Peer Group 비교 분석

종목시총(억원) PER PBR

| JTC | 약 2,448 | 7.6배 | 2.05배 |

| 호텔신라 | 19,624 | N/A (적자) | 1.44배 |

| 신세계 | 16,541 | 12.15배 | 0.38배 |

| 글로벌텍스프리 | 3,071 | N/A (적자) | 3.15배 |

📌 해석:

- PER·PBR 기준 JTC는 동종 업종 대비 저평가

- 특히 글로벌텍스프리 대비 안정된 실적 기반 + 낮은 PBR은 매력적

🧭 5. 투자 전략 제안

📌 단기 전략 (6개월)

- 여름 성수기 효과 + 관광객 증가 → 매출 급증 가능성

- 비중 확대 전략 유효, 다만 지진·제도 변화 등 리스크 모니터링 필요

📌 중기 전략 (1년 이내)

- 면세 수요 회복세가 지속되면 추가 상승 여력 존재

- 그러나 환율 반전(엔 강세)이나 글로벌 경기 둔화 시 수익 실현 고려

🔚 결론 및 투자 의견

구분판단

| 현재 주가 수준 | 상대 저평가 |

| 밸류에이션 | PER·PBR 기준 Peer Group 대비 매력적 |

| 리스크 | 제도 변경, 재난, 환율 변동에 민감 |

| 종합 전략 | 단기 비중 확대, 중기엔 상황별 유연 조정 |

👉 결론:

목표주가 9,500원 도달은 Best Case에서 가능.

단기 수익을 노린 매매에는 적합하지만, 중기 이상 보유 시에는 외부 변수에 대한 철저한 모니터링과 리스크 관리가 반드시 필요합니다.

반응형

'증권사 종목 리포트 해석을 통한 투자전략' 카테고리의 다른 글

| 📈 티에프이(425420) – 반도체 업황 호조 수혜주, 지금이 기회일까? (3) | 2025.06.22 |

|---|---|

| ETF전략 (3) | 2025.06.17 |

| 세진중공업 (075580) – IBK투자증권 리포트 분석 요약 및 투자의견 (2025년 6월 5일 기준) (2) | 2025.06.09 |

| 제주항공(089590) – IM증권 리포트 분석 요약 및 투자의견 (2025년 5월 30일 기준) (1) | 2025.06.08 |

| 원화강세에 따른 추천 업종리포트 (4) | 2025.06.04 |